3.6 Benchlearning geeft handvatten voor datagedreven bedrijfsvoering

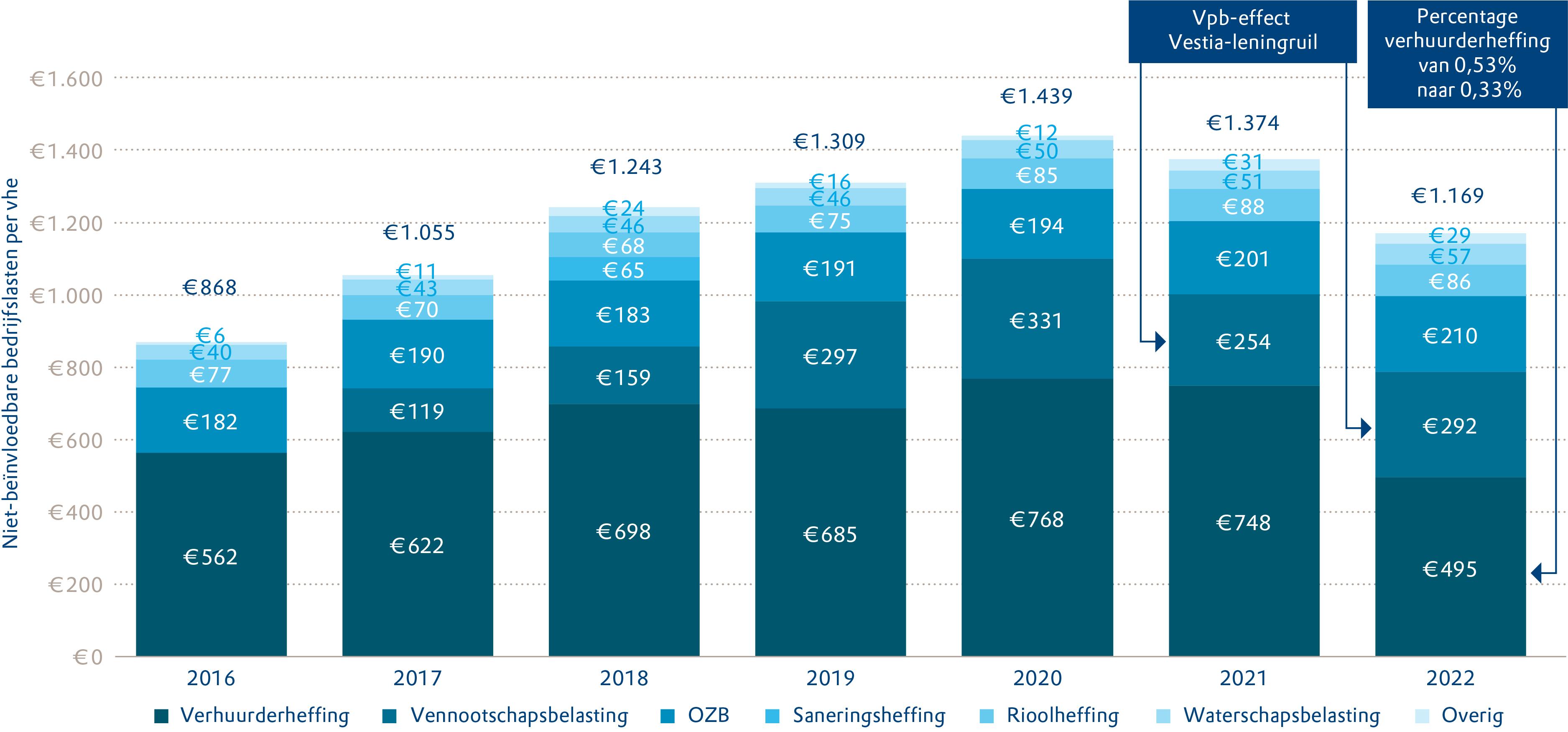

De gegevens uit de Aedes-benchmark maken het mogelijk om te vergelijken hoe de bedrijfslasten van een corporatie zich hebben ontwikkeld en hoe deze ontwikkeling zich verhoudt tot de bedrijfslasten van andere corporaties.

De bedrijfslasten zijn in het Aedes-datacentrum terug te vinden, zowel uitgesplitst naar de functionele activiteiten, als uitgesplitst naar de categorieën: personeelskosten, inhuur en overige organisatiekosten.

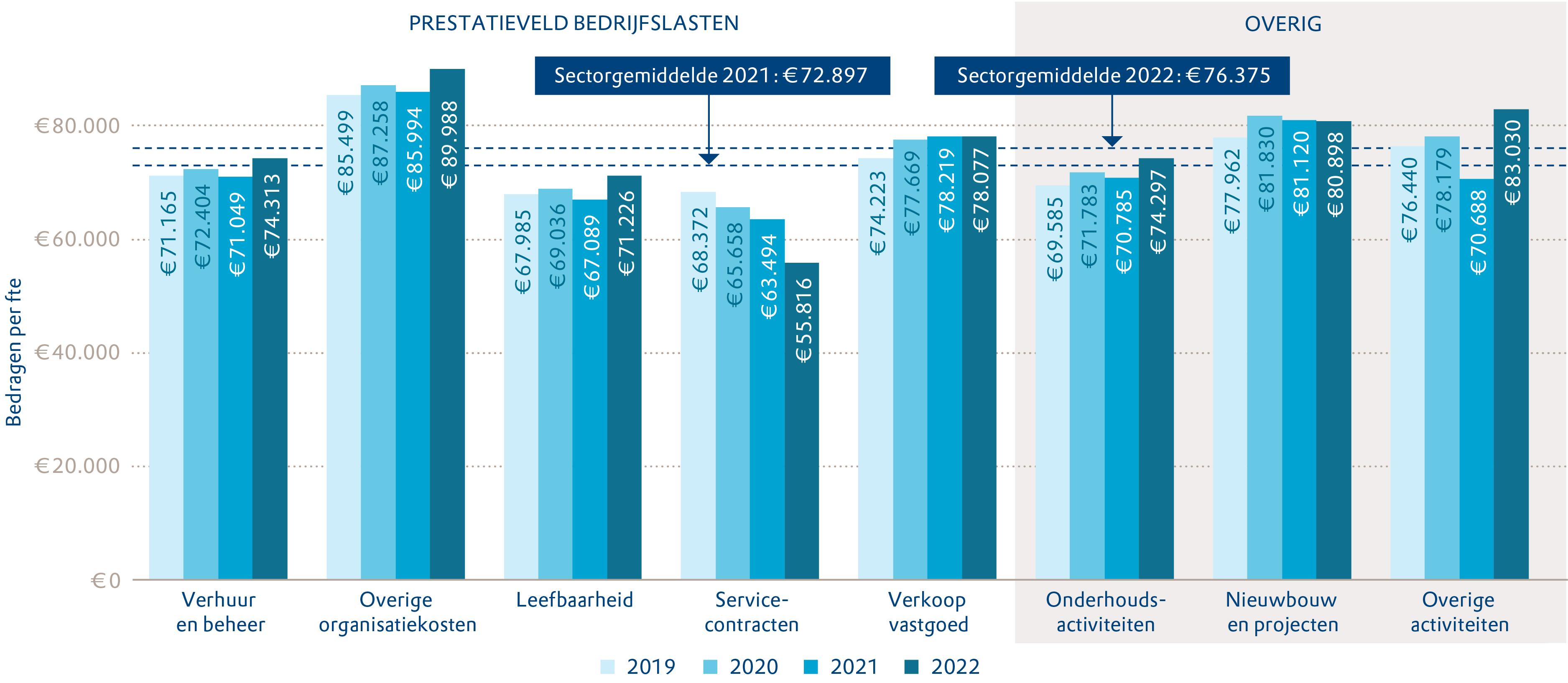

In 2022 zijn voor het eerst ook de totale overige bedrijfslasten gevraagd. Dat zijn kosten voor ICT, huisvesting, advieskosten, etc. Deze aanvulling geeft een completer beeld van de totale bedrijfslasten. Corporaties zien hierdoor bijvoorbeeld of de overige bedrijfslasten echt zijn afgenomen of dat er andere verdeelsleutels zijn gebruikt. Met dat nieuwe inzicht kunnen corporaties meer van elkaar leren tijdens de regionale benchlearningdagen. Visueel is de nieuwe opvraag van gegevens hieronder zichtbaar.

Figuur 3-7: Beschikbaarheid specificaties van de bedrijfslasten verdeeld over de functies