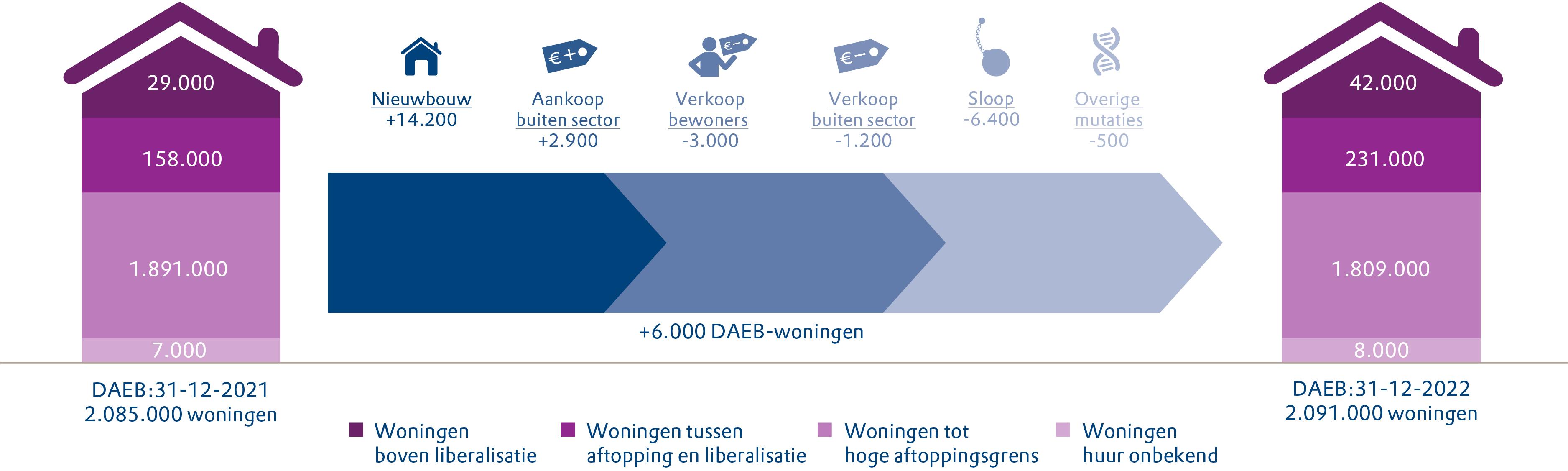

Tussen 2021 en 2022 is de totale zelfstandige DAEB-voorraad gegroeid met 0,3 procent, oftewel met circa 6.000 woningen. Dit is het resultaat van verschillende vastgoedontwikkelingen, waarvan nieuwbouw (+14.200), aankoop (+2.900), verkopen aan (toekomstige) bewoners (-3.000) en sloop (-6.400) de meest bepalende zijn. Het volledige overzicht van de ontwikkelingen staat in figuur 6-2. Dat is exclusief de aan- en verkopen tussen corporaties onderling. Dit waren er ongeveer 6.800.

De netto groei van de DAEB-voorraad in 2022 (+6.000 woningen) is groter dan in 2021 (+2.000 woningen). Dit komt vooral door iets meer aankopen en minder sloop en verkopen dan in 2021. Het aantal opgeleverde nieuwbouwwoningen in de DAEB-tak is al sinds 2014 niet hoger geweest dan 15.000 woningen per jaar. Om de ambities uit de Nationale Prestatieafspraken (NPA) waar te kunnen maken moet in de komende jaren het tempo van de nieuwbouw fors omhoog, naar ruim 30.000 DAEB-woningen per jaar. In de NPA is geen afspraak opgenomen over de netto uitbreiding, maar gezien het tekort aan sociale huurwoningen moet ook dit aantal flink oplopen de komende jaren.

Figuur 6-2 laat naast de ontwikkeling van de voorraad ook de onderverdeling naar huurprijsklassen zien. Gedurende 2022 nam het aantal DAEB-woningen met een huur tot de hoge aftoppingsgrens af met 4,4 procent, ofwel 82.000 woningen. De afname wordt vooral veroorzaakt doordat de aftoppingsgrenzen niet zijn geïndexeerd met de maximaal toegestane huurverhoging (2,3 procent), maar gelijk bleven ten opzichte van 2021. Daardoor kwamen veel woningen boven deze aftoppingsgrens uit na huurverhoging.

Figuur 6-2: Zelfstandige DAEB-voorraad groeit in 2022 met 6.000 woningen